Originally published at: Kolumne: Warum Nintendo plötzlich mehr wert* ist als Sony - SHOCK2

*laut Market Cap

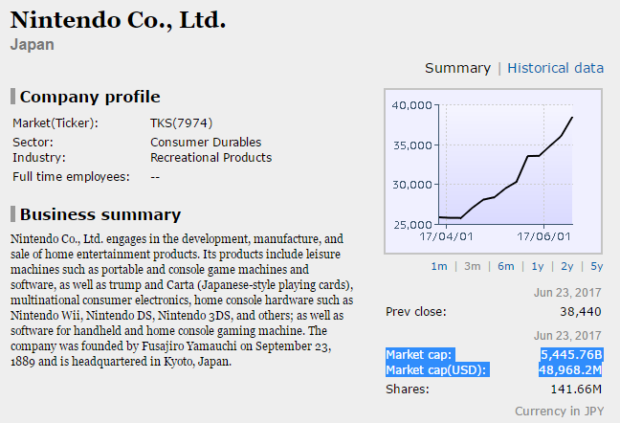

Dieses Sternchen sei gleich am Anfang geklärt, denn es ist wichtig. Laut Market Cap (Deutsch: Marktkapitalisierung) ist Nintendo wertvoller als Sony (Stand: 25.6.2017). Nicht nur die PlayStation-Sparte, sondern der komplette Konzern Sony. Man muss nicht Betriebswirtschaft studiert haben, um sich darüber zu wundern. Wie kann das passieren? Wie kann das kleine Nintendo wertvoller sein als das gigantische Sony, mit all seinen Geschäftszweigen wie Handys, TVs, Film, Musik, Finanzdienstleistungen und eben auch Videospielen? Die Antwort: Aktien.

[caption id=“attachment_115812” align=“aligncenter” width=“620”] Quelle: Nikkei[/caption]

Quelle: Nikkei[/caption]

[caption id=“attachment_115813” align=“aligncenter” width=“620”] Quelle: Nikkei[/caption]

Quelle: Nikkei[/caption]

Wenn ein Unternehmen wachsen und schnell “frisches” Geld haben möchte, kann es an die Börse gehen und Aktien ausgeben. Wer eine Aktie eines Unternehmens kauft, erwirbt einen Anteil an dem Unternehmen. So erhält das Unternehmen das gewünschte Geld. Der Käufer der Aktie (der Aktionär) erhält Rechte und Pflichten. Das mittlerweile milliardenschwere Videospielgeschäft ist fest in der Börse verankert. Activision, Ubisoft, Electronic Arts, Take-Two Interactive, Nintendo, Sony, Microsoft. Sie alle sind an der Börse und werden öffentlich gehandelt. Sprich: Man kann von ihnen Aktien kaufen. Der Aktienmarkt erlaubt es diesen großen Unternehmen, bei Bedarf an mehr Geld zu kommen (indem sie mehr Aktien ausgeben, also zum Verkauf bereitstellen). Nur so lassen sich manche Großprojekte im kostspieligen Geschäft finanzieren. Welche Gefahren der Aktienmarkt mit sich birgt, zeigt aber das Beispiel Ubisoft, das allen Anschein nach über kurz oder lang von Vivendi aufgekauft werden dürfte. Das wohl bekannteste Unternehmen, das sich partout vor dem Aktiengang wehrt, ist Valve. Niemand weiß genau, woran Valve eigentlich arbeitet und in welche Projekte investiert wird. Muss auch niemand wissen, denn niemand hält öffentliche Aktien an Valve. Niemand hat Anspruch auf diese Informationen, außer Valve selbst. Öffentlich gehandelte Unternehmen wie Nintendo hingegen müssen regelmäßig die Geschäftszahlen offen legen und sich den Fragen der Aktionäre stellen.

Market Cap klingt sehr kompliziert, ist aber sehr simpel auszurechnen. Aktienkurs multipliziert mit Aktienmenge. Optimal ist diese Rechnung natürlich nicht. Der Preis einer Aktie kann trügerisch sein und muss nicht viel mit dem tatsächlichen Wert eines Unternehmens zu tun haben. Was ein Unternehmen “tatsächlich wert ist”, ist eine ganz eigene Diskussion. Bei einem Bauunternehmen besteht der Wert größtenteils aus materiellen Vermögenswerten (Englisch: Assets) wie zum Beispiel teuren Spezialmaschinen. Bei einem Medienunternehmen besteht der Wert größtenteils aus immateriellen Vermögenswerten wie Marken und der Kreativität der Mitarbeiter. Wie viel wert eine Marke oder Kreativität ist, das lässt sich nur schwer berechnen.

Die andere Schikane sind die Erwartungen des Marktes an ein Unternehmen, denn diese fließen ebenfalls in den Aktienkurs hinein. Soll heißen: Wenn Apples Aktienkurs heute besonders hoch ist, erwarten sich die Aktionäre gute Ergebnisse für die nähere Zukunft. Sollten die Ergebnisse hinter den Erwartungen zurückliegen, egal wie unrealistisch hoch diese auch sein mögen, stürzt die Aktie ab. Was im Falle Apple auch jedes Mal passiert.

Der Aktienkurs basiert also auf schwer kalkulierbaren Vermögenswerten (wie Marken) und auf den Erwartungen der Aktionäre, die komplett losgelöst von der Realität sein können. Gleichzeitig basiert Market Cap auf den Aktienkurs, was eben zu einem verzerrten Abbild der Realität führen kann.

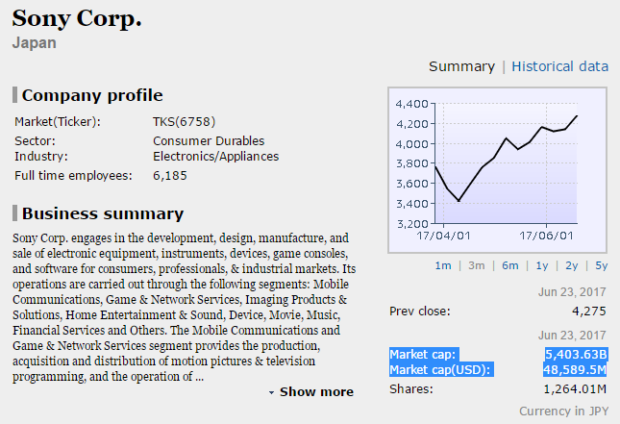

Es kommt immer wieder vor, dass Unternehmen einen zu hohen oder zu niedrigen Aktienkurs aufweisen. Sie sind overvalued (überbewertet) oder undervalued (unterbewertet). Nintendo hat eine starke E3 hinter sich. Die Switch ist immer noch ausverkauft, mit der Produktion kommt man kaum hinterher (was aber auch an den knappen Komponenten liegt) und gerade die Ankündigung eines neuen Pokémon-Spiels dürfte die Aktionäre glücklich gestimmt haben. Diese positiven Nachrichten haben Nintendos Aktienkurs ansteigen lassen. Und da Market Cap einfach nur aus dem Aktienkurs multipliziert mit der Aktienmenge besteht, hat Nintendo nun die höchste Marktkapitalisierung seit Oktober 2008 (mitten im Wii-Boom) erreicht. Sonys Aktie hingegen ist weniger angestiegen, was aber nicht viel mit den gezeigten Videospielen zu tun haben dürfte. Die Aktionäre bestehen nicht aus Metroid-Fans, die Samus’ Rückkehr auf der Switch wertvoller einstufen als Spider-Man auf der PS4. Vielmehr ist Sonys schiere Größe Grund dafür, dass die E3 2017 nicht dieselben Auswirkungen auf den Aktienkurs hat. (Mit der Ankündigung einer PS5 wäre das sicherlich anders gewesen.) Aber die Aktionäre betrachten Sony als Ganzes, denn die Aktie beschreibt auch Sony als Ganzes. Nicht nur Videospiele, sondern auch Handys, TVs, Film, Musik und Finanzdienstleistungen. Sony ist somit ziemlich aufgebläht und unübersichtlich für viele Aktionäre, die teilweise auch nur aufs schnelle Geld aus sind und nicht viel vom Videospielgeschäft verstehen. Nintendos Kompaktheit macht die Aktie also attraktiver.

Ein kurzer Blick in die Geschäftsergebnisse macht schnell deutlich, warum Market Cap zwar ein wichtiger Indikator für den Aktienmarkt ist, die Realität aber nicht optimal wiedergibt.

[caption id=“attachment_115814” align=“aligncenter” width=“620”] Quelle: Nintendo[/caption]

Quelle: Nintendo[/caption]

[caption id=“attachment_115815” align=“aligncenter” width=“620”] Quelle: Sony[/caption]

Quelle: Sony[/caption]

[caption id=“attachment_115816” align=“aligncenter” width=“620”] Quelle: Sony[/caption]

Quelle: Sony[/caption]

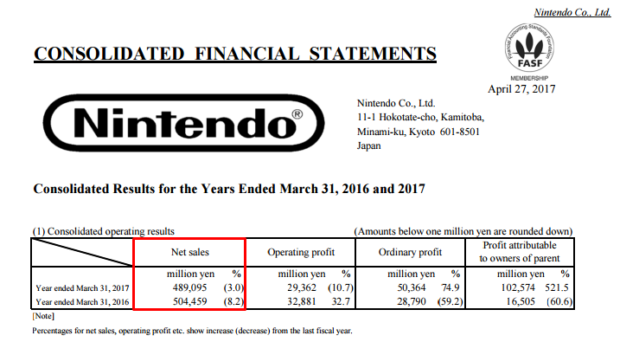

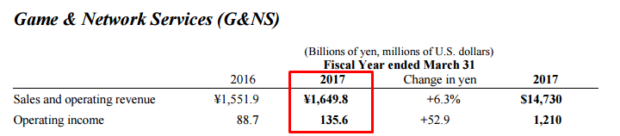

Während Nintendo Erlöse von 489.095 Millionen Yen im letzten Geschäftsjahr einfuhr, generierte alleine die Game & Network Services-Sparte Sonys (wozu auch die PS4 gehört) 1649,8 Milliarden Yen. Alle Sony-Sparten gemeinsam kamen auf ein Erlös von 7603,3 Milliarden Yen. Das macht deutlich, welcher Größenunterschied zwischen diesen beiden Unternehmen besteht, wobei andere wichtige Kennzahlen hier außer Acht gelassen werden.

Stellt sich aber auch noch die Frage, woher dieser Nintendo-Enthusiasmus der Börse kommt. Es wird sicherlich auch an der Switch liegen. Pokémon und gerade der kostenpflichtige Online-Service der Konsole erfreut sie, da es diese Erlöse vorher einfach gar nicht gab. Im Vergleich dazu macht Sony schon seit Jahren viel Geld mit dem SEN (früher PSN). Auch dürfte es die Investoren erfreuen, dass Nintendo die eigene IP auch in neuen Bereichen verwenden möchte, wie nun auch in Freizeitparks. Viel interessanter für den Aktienkurs dürften aber die Mobile Games sein. Mit Fire Emblem Heroes hat Nintendo bewiesen, dass man auch zum Einsetzen von Monetarisierungsstrategien wie Gacha bereit ist. Es steckt also noch viel Potenzial besonders im Bereich Mobile. Wo es Potenzial gibt, gibt es auch hohe Erwartungen. Wenn es hohe Erwartungen gibt, steigen Aktienkurs und Market Cap. Falls die hohen Erwartungen nicht erfüllt werden, sinken Aktienkurs und Market Cap.

Das erklärt, warum das kleine Nintendo plötzlich mehr wert* ist als das große Sony.

kf

.

.